新型冠状病毒疫情爆发已经一月有余,此次突发公共卫生事件影响甚广,物流、教育、交通、餐饮等国计民生行业首当其冲。对于疫情下的商办楼宇经济走势,好租旗下商办数据决策支持系统——晓楼数据服务平台特别制作了《风月同天 勠力同心——“抗疫” 下的商办楼宇经济》专题,从对比非典时期经济环境、疫情对行业影响、政策梳理等多个层面进行了全面解读。

新冠肺炎病毒对比SARS影响:似而不同

与2003年历时8个月的非典相仿,今年新春爆发的新型冠状病毒疫情再次对中国经济和国民健康带来严峻考验。好租晓楼专题报告认为,两次疫情所处经济环境有三大近似点,分别为对部分行业造成短期冲击、推动产业变革以及政府出台扶持政策。

从GDP增速来看,国内GDP增速在非典当年依然达到10%,部分受到严重冲击的进出口贸易、消费也均在短期抑制后出现大幅反弹。在某种程度上,2003年的非典疫情客观上造就了后来十年产业格局,如与后来房地产支柱地位的确立以及电子商务、网络社交的崛起都有着密切关联,大数据疫情监控、智能物流配送、电影网络发行等新兴技术与商业模式逐渐步入公众视野。同时,非典疫情前后,政府相应出台多项政策措施抵消负面影响,修复了经济活力。

参照非典时期经济环境,新冠肺炎病毒时期的宏观经济环境、产业结构、金融负债水平又大为不同。

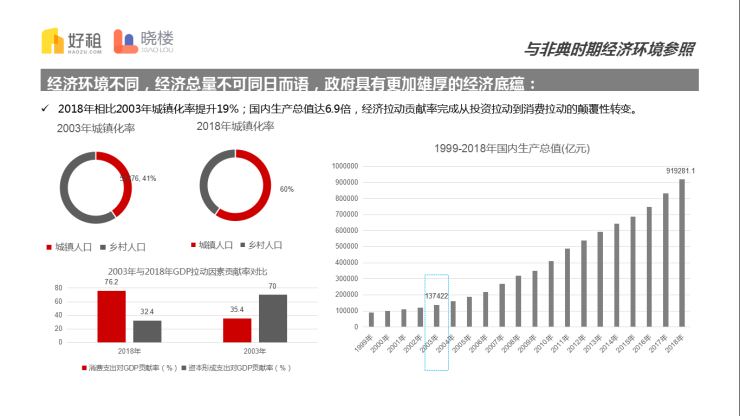

在经济环境层面,中国(2019年)经济总量已接近100万亿元,经济底蕴之雄厚今非昔比,2018年相比2003年城镇化率提升19%,国内生产总值达6.9倍,经济拉动贡献率完成从投资拉动到消费拉动的颠覆性转变。再结合内外部环境来看,非典时期城镇化需求、人口红利逐步释放,经济处于高度上升期,而当前正处于转变发展方式、优化经济结构、转换增长动力的三大战略转型期,经济增速总体放缓。

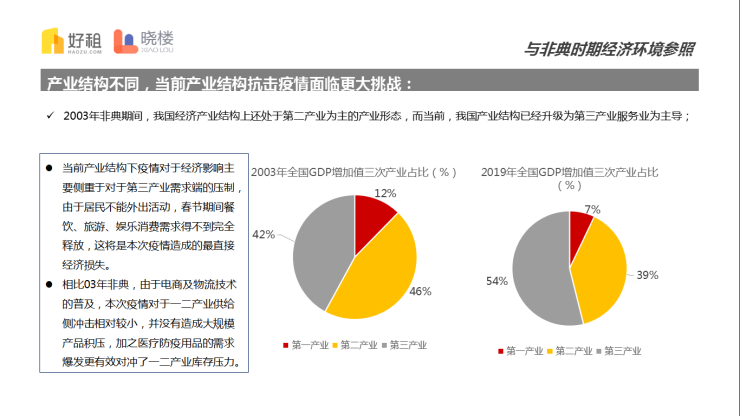

产业结构上,2003年非典时期我国经济产业结构仍以第二产业为主,而当前第三产业服务业以54%的占比占据主导地位。由于居民出行限制,餐饮、旅游、娱乐消费需求释放严重受阻,当前产业结构抗击疫情面临更大挑战。

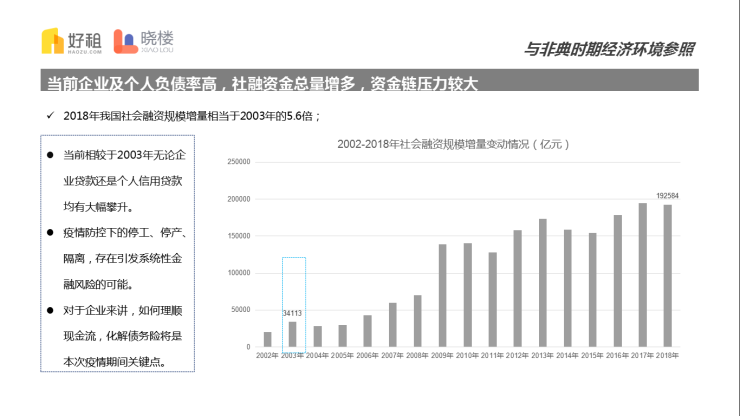

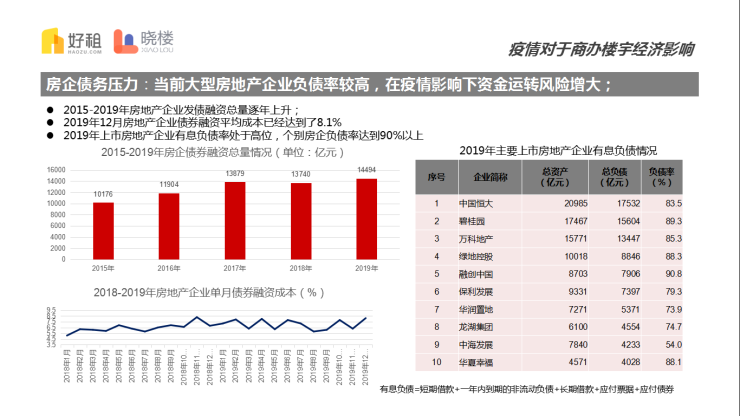

另从金融负债水平来看,2018年我国社会融资规模增量相当于2003年的5.6倍,企业贷款、个人信用贷款均有大幅攀升。受疫情防控下的停工、停产、隔离影响,当前存在引发系统性金融风险的可能。对于企业来讲,如何理顺现金流、化解债务险将是本次疫情期间关键点。

商办楼宇受疫情影响供求受阻

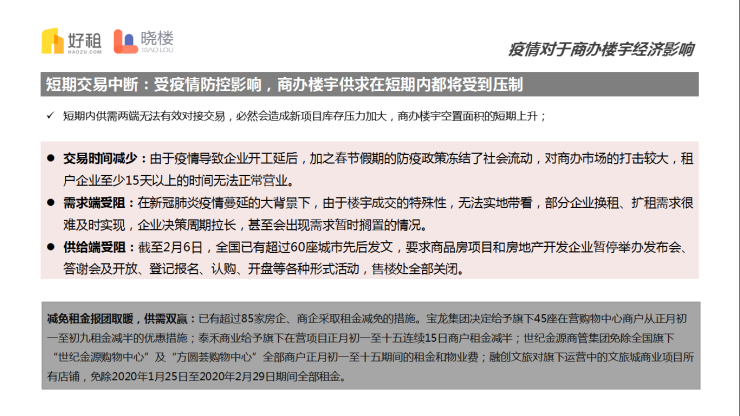

专题报告还指出,受疫情持续的影响,短期内供需两端无法有效对接交易,必然会造成新项目库存压力加大和商办楼宇空置面积的短期上升。具体而言,一是交易时间减少,租户企业至少15天以上的时间无法正常营业。二是需求端受阻,实地带看等关键环节无法正常进行,部分企业换租、扩租需求很难及时实现,企业决策周期拉长,甚至会出现需求暂时搁置的情况。三是供给端受阻,多地房产发布会、答谢会及开放、登记报名、认购、开盘等各种形式活动被政府发文叫停,售楼处全部关闭。

在供给端上游,当前大型房地产企业负债率普遍较高,在疫情影响下资金运转风险增大。

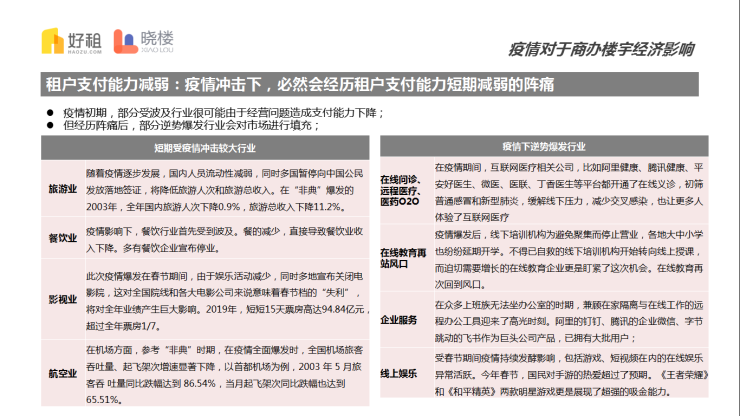

由于疫情对企业主体正常运转的冲击,租户企业尤其是旅游、餐饮、影视等波及行业相关企业支付能力将下降。对此,已有宝龙集团、泰禾商业、世纪金源商管集团、融创文旅等超过85家房企、商企采取了租金减免的措施。此外,也有一些行业逆势爆发,主要集中在在线问诊、医药O2O、在线教育、在线办公、线上娱乐这些领域。

对于疫情下的经济止损,国家与地方政府也密集出台政策加以应对。如金融领域以投放1.2万亿、合理延后还款期限、适当下调贷款利率等手段发力化解潜在风险,北京发布的《关于进一步支持打好新型冠状病毒感染的肺炎疫情防控阻击战若干措施》明确疫情防控与产业扶持并举,等等。

报告最后,晓楼观点还给出了五个趋势判断:房地产调控政策或出现宽松可能;中长期看,商办市场趋于平稳;疫情过后,商办楼宇将迎来较好的投资时机;疫情会造成产业与商业模式的变革,但商办楼宇需求不会减弱;高新技术将成为今后商务楼宇管理发展主流。

关于晓楼

晓楼是中国领先的商办数据服务平台,致力于通过好租的大数据服务能力,为投资者、开发企业、政府、金融机构、资产持有者、资管公司等行业伙伴,提供从商办类土地投资、产业分析、产品定位、可行性分析、营销指导到资产退出的全产业链数据可视化查询、顾问系统定制。现已覆盖北京、上海、广州、深圳、成都、南京、杭州等30+城市的60000+栋楼宇,日均动态监控600000+㎡。

京公网安备 18021553900188号

京公网安备 18021553900188号